币圈近期非常火爆,比特币突破五万美元,DeFi市场爆发。对大多数交易者和刚刚进场的小白用户来说,已经暴涨的比特币令人生畏,成长逻辑复杂的DeFi难以琢磨。回看股票市场,重剑无锋,大巧不工,像茅台这样的投资标的,成长逻辑简单粗暴但几乎无懈可击,长期持有可以得到丰厚的价值回报。对于大起大落的币圈,有没有类似茅台这样的标的“币茅”,可以让投资者安心长期持有?

茅台是白酒行业的龙头,核心表现为业务发展确定性,有较高的品牌壁垒,并且有较强的现金流。而相应的,“币茅”也应该满足这三个条件。

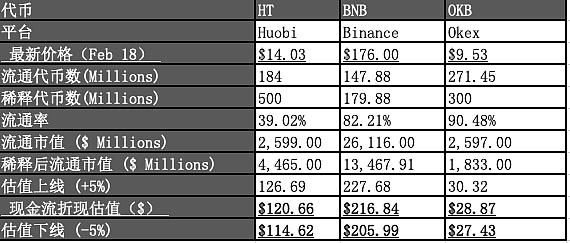

目前币安、火币、OKEX三大头部交易平台的平台币中,BNB已经价格过高,HT还处于一个价值洼地,用现金流折现法可以看到其未来上涨还有八倍空间,OKB则逐渐不能满足这三个条件。

下面就从业务发展确定性、品牌壁垒和现金流这三大角度盘点一下三大交易所平台币的不同,以及为何HT堪称“币圈茅台”。

成长:业务发展确定性

茅台具有很强的确定性发展预期,一方面白酒在中国市场是绝对刚需,有稳定地收益,这是其能成长的最核心本质;另一方面,茅台本身的盈利能力能够支持其长期价值成长。加密货币交易所在市场中成长的预期也十分明确,但具体到三大头部交易所,则有很大的不同。

币安在全球市场整体有有很大的份额。但拆分币安的市场份额后,发现其在中美两国都不算绝对地成功。美国有Coinbase这类合规交易所,牢牢占据基本盘。而国内有火币和OKEX,币安的国内用户占比始终不高。

在全球的市场上看,存在中美两个高地。在互联网的发展史上,唯有中美两个巨大的市场能够孕育伟大的高科技公司。美国有Facebook、谷歌和亚马逊,国内有腾讯、阿里和字节跳动。这些公司除了占据着中美两个高地,还持续向其他国家和地区市场出兵,攻城掠地。而币安目前虽市场份额很大,其尴尬之处在于其处在平原之上,不占有高地,在每次“城头变换大王旗”时很难参与其中。

而OKEX在2020年11月份以前,一直和火币一起盘踞在国内市场。在去年11月份,OKEX在一个多月的时间内不能提币了,对OKEX发展的确定性造成打击造成了很大的打击。按照CoinMarketcap的2021年2月19日的数据,OKEX的现货交易量已经是排名第16名,甚至跌出了第二梯队。中国市场将从二龙戏珠局面演变为火币一家独大,籍此出现火币开始在国内市场独占鳌头的局面。

总结下来,币安目前虽业务规模最大,但却因为合规因素未能占领中美两国高地,此前,币安亦在多个国家遭到审查和驱逐。2020年2月,马耳他监管机构称币安未获得在该国经营加密货币业务的许可,未在该国受到监管;同年7月,马来西亚证券委员会将币安添加至投资者警示名单,这使得其业务发展存在很大的不确定性。

OKEX因为停止提币事件,业绩出现大幅下滑,未来能否恢复,也是充满着不确定性。而牢牢占据国内市场一哥位置的火币,只要握住国内市场,就能抵御各类型市场竞争,其业务增长的确定性在三家交易所中为最好。

影响:品牌壁垒

从品牌角度考虑,相对于火币和OKEX,币安是2017年之后才发展起来的新生品牌,历史发展周期较短。因为币安在中美两国的合规压力都很大,其很难与中美两国的大型主流机构联合品牌宣发。这就导致了人们对币安的品牌感受是比较活泼有趣,类同一些第二第三梯队的中型互联网公司,但币安子品牌的各个业务线发展整体很顺利。

OKEX因为此前不能提币的事件品牌遭到巨大打击。交易所最为核心的就是资产安全,充分保护用户的资产所有权,是交易所赢得用户信任的根基。此外,OKEX在DeFi时代几乎默默无闻,对于聚焦行业发展风口的落伍更使人丧失信心。

再看火币的品牌建设。火币由于在国内经营较早,且长期注重合规建设,创始人李林秉承“不作恶”价值观和“老好人”学霸人设,使得火币在品牌建设中显现出币圈少有的“高大上”气质。

比如在2019年12月,火币中国与中国移动、中国电信等一起成为区块链网络服务联盟(BSN)的14个首批成员单位;2020年9月,火币公链成为BSN开放联盟链的8家底层框架方之一。

也是在2019年12月,火币承办了海南自贸港数字经济和区块链国际合作论坛,这是全球首次区块链部长级论坛,来自十多个国家和地区的14位部长级别官员出席了论坛。

再看火币的各个子品牌的业务线。除了现货和OTC这两个传统强项,火币的衍生品市场份额也在逐步发展。2021年12月21日,火币生态链Heco主网正式上线,仅仅两个多月,Heco链上数据稳居交易所公链第一。截至2月22日,Heco 链上锁仓主流资产总额已高达31.25亿美金,链上日交易量超 300万笔,非零地址数超210万。此外,火币中国、火币大学、火币科技、火币labs等品牌百花争鸣,呈现了万箭齐发的效果。

整体上,火币也对子品牌的使用做到了慎重而扎实的管理。

总结下来,币安的品牌知名度最高,但风格激进,业务存在监管国家的不确定性。币安的子品牌遍地开花,十分顺利;火币的品牌稳扎稳打,走的是偏高端的路线。火币的子品牌亦是稳扎稳打,稳重求进。而OKEX则因为停止提币事件影响和拉胯的子业务,拖累了自身的品牌建设。这一局,币安和火币平分秋色。

实力:现金流水平

茅台是实体经济中罕见的现金流极为强大的企业,这是其具备价值投资的重要基石。而区块链行业交易所是现金流最好,也是最颠簸不破的商业模式。这是构成平台币价值预期较为重要的前提。所以在区块链行业中,和白酒板块最像的,只有交易所板块。股价的部分价值来源在于现金分红,而平台币的部分价值,在于交易平台依托现金流实现回购。

三大交易所的平台币都有自己的回购销毁机制。回购销毁机制是平台币最为重要的价值支撑来源之一。结合2020年三大平台用于回购销毁的现金流统计情况可以做一个详细对比:

2020年币安和火币回购数量

从上表可以看出,2020年,币安用于回购销毁,给BNB注入的现金流为34677万USDT,为三大平台之最。火币用于回购销毁,给HT注入的现金流为22925.5万USDT,次于币安,但差距不明显。

2020年OKB回购统计

同期,2020年,OKEX用于回购销毁,给OKB注入的现金流为7955万USDT,不足8000万USDT,明显大幅落后火币和币安。

结合各个平台未来的业绩增长率作出预估,然后按照统一的折现率计算现值,可以得到以下结果:

三大交易所Token现金流折现估值

从演算结果看,币安BNB的合理估值最高,为216.835美元。其次,火币的HT合理估值为120.655美元。最后,OKB的合理估值为28.874美金。

此外,估值要结合现值来看,才能发现一个资产的潜力。以2021年2月18日的价格为基准,BNB的价格已经达到176美金,HT为14美金而OKB为9.5美金。对比现值和估值可以发现,BNB估值虽为最高,但其上涨潜力只剩23%,而HT的上涨潜力达860%,整整8.6倍。OKB呢,其上涨潜力也达到了了303%。

综合上述资料数据,HT的上涨潜力最为突出,简直是一手天牌。这不就是传说中的“币茅”吗?

结语

从确定性、品牌壁垒和现金流三个层面分析头部交易所平台币后,“币茅”的结论已经呼之欲出。当然,有市场的地方也一定会有质疑。正如当年“八项规定”下,无数分析师认为白酒行业不行了;还有人说年轻人不喜欢喝茅台,茅台不行了。平台币也是一样。

马云说的好:年轻人现在不懂白酒不要紧,等他们经历了生活的酸甜苦辣,自然明白什么是好酒。同理,只有退潮之后才知道谁在裸泳。

把握“币茅”HT的上车机会,现在还不晚。